公募中国研究组 | 张建国

编辑、统筹 | 莫蒂

制作 | 栗栗通

锂电老兵欣旺达(300207.SZ),也要进军港股了!

7月1日晚间,欣旺达官宣,为深入推进公司全球化战略,打造国际化资本运作平台,提升国际品牌形象及综合竞争力,公司拟发行境外上市外资股(H股),并申请在港交所主板挂牌上市。

目前,欣旺达正与相关中介机构就本次发行并上市的相关工作进行商讨。公司相关负责人表示,若H股发行成功,将以此为契机,充分利用境内外两个市场、两种资源,加快国际化战略布局,提升公司的综合实力和全球影响力,为股东创造更大价值。

别小看这一步,作为一家锂电行业的“老兵”,港股上市不仅仅是融资动作,更是其国际化战略的关键一跃。

“基本盘”稳健

“基本盘”稳健

要理解欣旺达此番赴港的底气,不妨先回到它的“基本盘”。欣旺达诞生于深圳,称雄于消费类电池。

凭借智能终端电池领域的深厚积累,公司在高一致性、高能量密度和轻薄化设计等技术维度形成明显护城河,成为全球终端一众头部品牌的核心供应商。2024年该板块营收占比超54%,毛利率高达17.65%,稳居全球第一梯队。

在消费类电池站稳脚跟后,2008年欣旺达进军动力电池领域,最初以PACK切入,2014年进入电芯自研环节,自此业务便突飞猛进。

2024年,其动力电池板块实现收入151.39亿元,占总营收的27%,期内出货量25.29GWh,装机量18.8GWh,位列全球第十;今年1-5月,位居国内动力电池装车量第7名,总装车量6.9GWh,市占率达到2.87%。

不仅如此,欣旺达还精准“押注”快充方向,打造差异化优势。2022年公司量产首款超快充产品SFC480,充电5分钟可支持200公里续航,率先搭载于小鹏G9;此后又陆续推出LFP星驰和NCM星耀系列,巩固其在高倍率电池领域的技术壁垒。

目前,公司正研发5C~6C快充产品,并同步推进固态电池布局,第二代全固态实验样品已达到500Wh/kg能量密度,具备前沿示范意义。

在储能业务方面,欣旺达同样加速卡位。2024年,公司储能系统业务实现收入18.89亿元,同比增长70.19%,出货量同比翻倍,进入全球装机量TOP10行列,自研625Ah超大电芯“欣岳”,对标未来10MWh以上系统的规模化应用需求,瞄准储能赛道“下一代容量高地”。

三大业务,三条护城河,从消费扎根,再到动力、储能卡位,欣旺达已在锂电产业链中构建出“根深、线广、齿紧”的立体网络,具备了穿越周期的“韧性”。

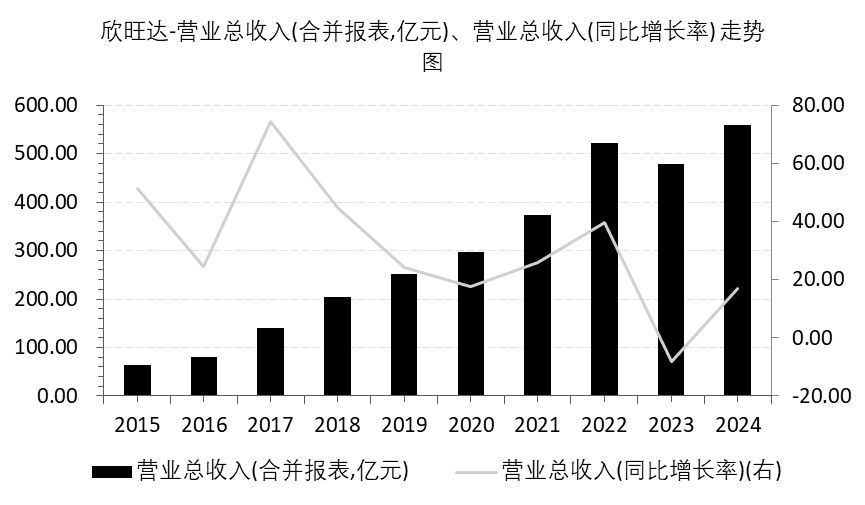

2008年上市以来,欣旺达保持连续盈利。2024年更是逆势创下历史最好业绩,营收560.21亿元,归母净利润持续增长;步入2025年,公司更是“火力全开”,一季度营收同比增长11.97%,归母净利同比增长21.23%,毛利率升至16.88%。

价值重估的“绝地反击”

价值重估的“绝地反击”

在多元业务持续放量、盈利能力稳步提升的支撑下,欣旺达已迈入新一轮战略上行周期。此时选择赴港上市,既是水到渠成,也是全局所需——资本平台,正成为公司全球化进程中的关键变量。

首先,估值修复窗口打开。尽管近年来业绩表现亮眼、营收增长稳健,公司的基本面与全球化布局在A股却始终未获应有定价。Wind数据显示,公司当前市盈率约20倍。

登陆H股,有望成为欣旺达资本价值重估的关键起点。作为机制更为成熟、投资者结构更国际化的资本市场,港股对公司基本面与中长期发展价值的关注度更高,也更懂得为企业的全球竞争力买单。

其次,港股提供了全球融资及并购平台。香港作为国际金融枢纽,拥有广阔的融资平台和活跃的资本市场,登陆H股,将有助于公司打通全球资本通道,也为未来大手笔并购、全球布局、以及股权激励预留空间,真正实现“粮草先行”。

最后,国际化再提速。从越南建电芯工厂,到匈牙利投建动力电池工厂,辐射欧洲整车厂,再到泰国落子储能与动力双线产能,欣旺达的“出海版图”已初具规模;同时,公司在客户层面也同步实现全球化:动力电池与雷诺、沃尔沃等国际车企达成项目配套,储能系统则在澳大利亚、新加坡等多地实现落地交付。

正如欣旺达所言:“此次赴港上市,不仅是企业融资行为,更是一次战略再定位。通过H股平台,公司将在技术输出、品牌出海、并购整合等方面形成更强势的国际协同能力。”

也就是说,融资只是阶段性目标,真正的核心价值,是获得国际定价权和全球资源协同力。这无疑将增强欣旺达在全球投资者心中的形象和声誉,为其未来在国际业务拓展、合作等方面创造更多机会,同时也将对其市值管理产生积极影响。

欣旺达的这步棋,走得不早不晚,正当其时。

它意味着一个中国锂电“老兵”向全球产业舞台更进一步,也代表着其谋求价值重估、资源联动、格局升级的全面出击。

赴港,不止是换个市场讲故事,而是以资本为桥,链接未来更大的增长引擎。

-END-往期精彩“研值”推荐

]article_adlist-->7只基金6负1正,嘉实吴越能否靠新消费完成“救赎”?

规模近百亿!当高股息遇上低波动,这只ETF凭什么成了资金“避风港”?

跨界狂魔*ST星光:收购黄了,主业亏了,股价跌了

]article_adlist-->财经领域专业媒体团队专注研究证券市场,为投资者服务。

]article_adlist-->免责声明:上述文章均是根据相关资料撰写,力求内容客观及观点公正,但不保证其准确、完整,不构成投资建议。研值有道不对因使用上述文章所采取的任何行动承担任何责任。点“在看”,一起飞哟~

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

启泰网配资-启泰网配资官网-在线配资-股票配资开户炒股提示:文章来自网络,不代表本站观点。